Подпишись на наш telegram-канал и получай свежие кейсы и информацию первым!

Данный кейс можно добавить в рубрику «Не ФБ единым живы», начал заниматься этим направлением в один из моментов, когда ФБ снова штормил, и я полез туда, откуда вообще только начинал свой путь в арбитраже — ВК.

В нынешних реалиях можно закупать трафик на объёме только несколькими способами — через таргет и маркет платформу. Покупку рекламных постов у админов напрямую я не рассматривал, это слишком долго и муторно. Сейчас порой уже не получается без обходных путей заливать в маркет-платформу посты с полностью белой товаркой, не говоря о чём-то с намёком на серые темы.

Поэтому решение было простым — посмотреть актуальные офферы из е-комерса и фин. вертикаль, больше всего на тот момент мне приглянулась вторая, а именно дебетовые карты — у них хорошие выплаты (800-2000руб), сам продукт несёт пользу (у многих реально хороший кэшбэк и условия) и относительно легкое целевое действие (выдача карты, либо выдача карты + транзакция).

Лучше всего после тестов показали себя следующие карты:

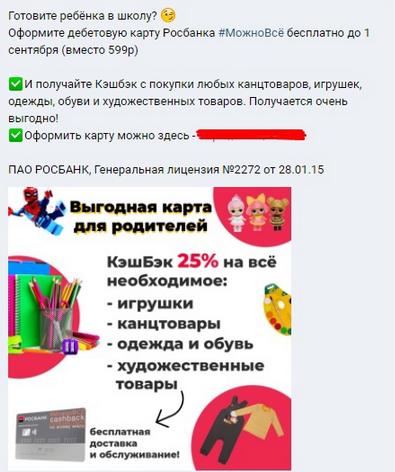

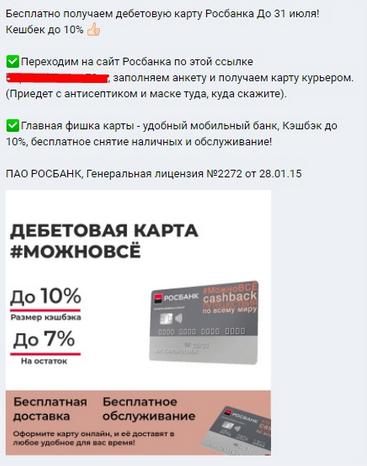

- РосБанк: Дебетовая карта #Можно Всё

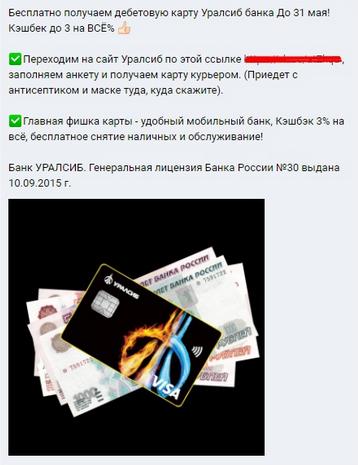

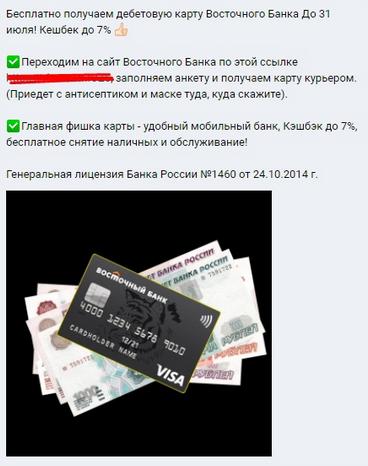

- Банк Восточный: Дебетовая карта Ultra CPA

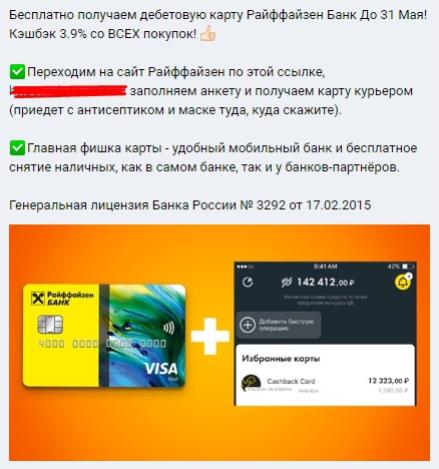

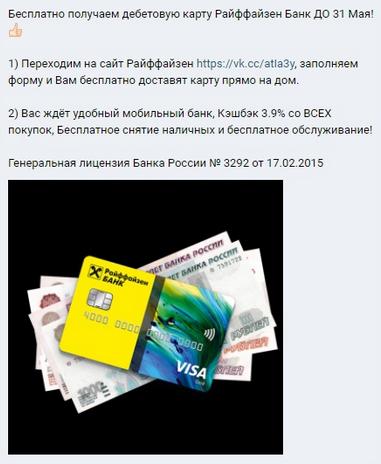

- Райффайзенбанк: Cashback карта

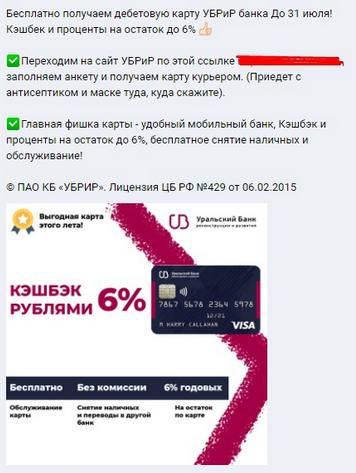

- УБРиР: дебетовая карта «ПОРА́» CPA

По ходу слива условия по этим офферам менялись. Чаще всего либо понижалась ставка, либо добавлялось действие, к примеру, если изначально платили просто за выдачу карты, то добавлялась еще и транзакция, либо активация карты. Это сказывалось на конверте и конечном ROI, но в целом всё равно лилось в плюс.

Что касается подхода в рекламных постах:

- Сразу стало понятно что людям очень нравится высокий кэшбэк, ещё лучше — если он распространяется на их любимые категории товаров. Отсюда уже можно таргетировать посты, если это карта с хорошим кешбеком на детские товары, жирно выделяем это преимущество, закупаем посты в пабликах для мамочек, если на технику — в мужских пабликах. Думаю тут всё предельно просто.

- Второе, это кризис и карантин, поэтому ещё одним акцентом стало то, что человек может сэкономить свой бюджет, и даже «заработать» на этой карте с помощью того же кэшбэка.

- Заключительные триггеры, это то, что «карту можно заказать БЕСПЛАТНО только до какого-то числа», эта строчка значительно повысила конверт, у людей складывалось впечатление, что они прямо сейчас могут урвать халяву, хотя лично мне кажется итак очевидным, что у всех банков дебетовые карты выпускаются бесплатно (за редким исключением).

Примеры креативов, делались на самом деле на скорую руку:

Что по настройкам аудитории?

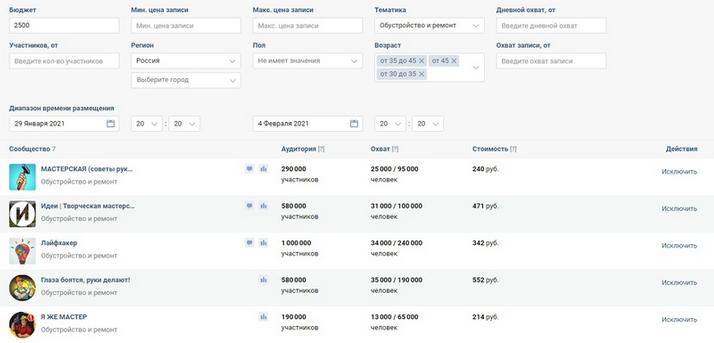

В подборке пабликов на маркет-платформе ВК можно давать много советов, одной статьи тут не хватит, но конкретно с такими офферами совет один — закупаться в максимально возрастных пабликах, тематики — обустройство дома, ремонт, семья, хозтовары, огород и т.д. Да, кликов будет меньше, но поверьте, выхлоп по итогу будет больше, чем с пабликов с аудиторией 14-35 лет.

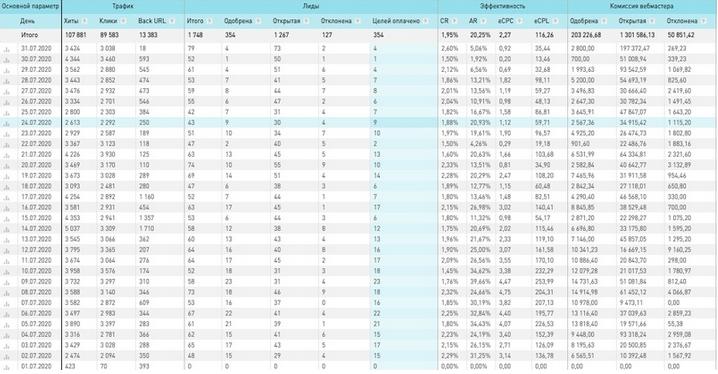

Что по цифрам?

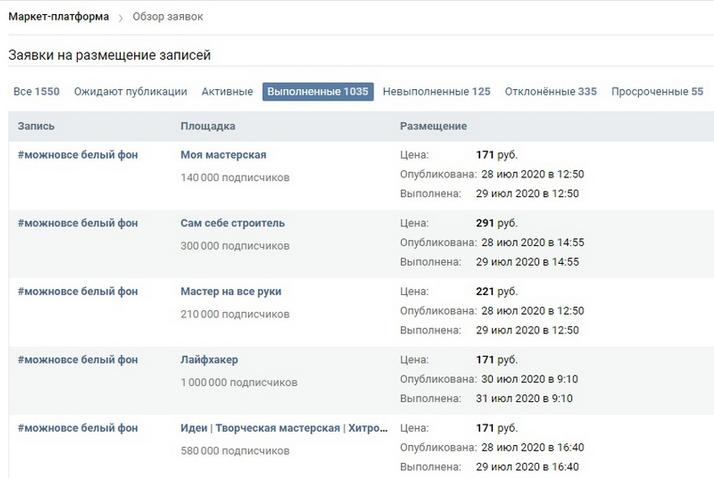

По картам было куплено порядка тысячи постов в течении 3-4 месяцев слива, самый профитный месяц оказался июль (скрин делал в то же время).

— Потрачено за всё время было порядка 800к руб

— Получено примерно 1.100.000руб, чистыми вышло около 300к руб, цифры округлил, но примерная суть понятна.

ROI по итогу вышел не космический, да и доход, особенно если разделить его на 4 месяца слива, но что важно, сама работа занимала по 15-20 минут в день, никаких банов и заморочек. Отслеживаешь состояние офферов, проверяешь стату, закупаешь рекламу в 3 клика. Всё.

Нюансы:

Если захотите попробовать работать с картами, имейте ввиду несколько следующих вещей, которые я заметил.

— Вам нужна оборотка, желательно большая. Банки до сих пор не автоматизировали некоторые процессы и сверки проходят очень редко, 1-2 раза в месяц, иногда реже, иногда чаще, плюсом сюда большой холд и тормоза с выплатами ПП. Получается что начав лить в начале месяца, по факту только к концу месяца ты узнаешь, льется у тебя в плюс или нет. Спасает только примерное знание процента выдачи карт(как вариант спросить у менеджеров), можно ориентироваться по открытым лидам и верить что банк не изменит условия по ходу работы или не «потеряет» часть людей которым все таки выдал карты.

— Нужно каждый день следить за состоянием условий на оффере, могут меняться реально часто, но это правило может относится и к любой другой вертикали.

Что хочется сказать напоследок?

— Эти посты всё ещё могут приносить прибыль, я не выкладываю то, что уже полностью отжато.

— Много белых офферов и вертикалей можно пропустить через маркет-платформу и иметь ROI в 15-25%, лить себе спокойно и иметь дополнительный доход помимо отлива с тем же ФБ. Как-то так)

Не стоит зацикливаться только на одной вертикали, чтобы не упустить крутые возможности.